今年以来,全区上下深入贯彻落实上级工作部署,全力以赴拼经济、促发展,坚持稳中求进工作总基调,扎实推动高质量发展,1-3季度全区主要经济指标稳健增长,经济运行总体平稳、稳中有升。

一、经济运行情况

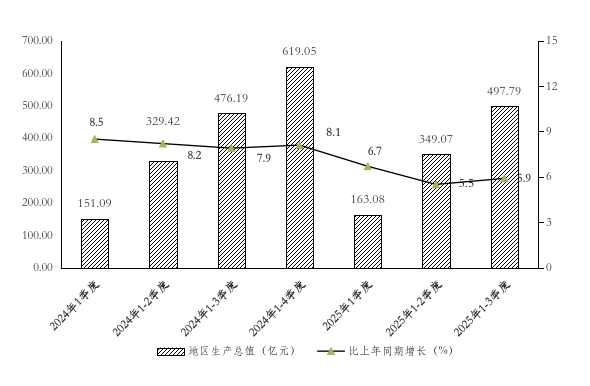

根据地区生产总值统一核算结果,1-3季度全区地区生产总值497.79亿元,同比增长5.9%,增速位居全市第3,较上半年提高0.4个百分点。分产业看,第一产业增加值0.20亿元,增长18.1%;第二产业增加值171.87亿元,增长4.8%,拉动地区生产总值增长1.7个百分点;第三产业增加值325.72亿元,增长6.4%,拉动地区生产总值增长4.2个百分点。三次产业结构为0.04:34.53:65.43,对经济增长贡献率分别为0.11%、28.97%、70.92%,第三产业地位作用更加彰显。

图1 鲤城区GDP总量及增速趋势图

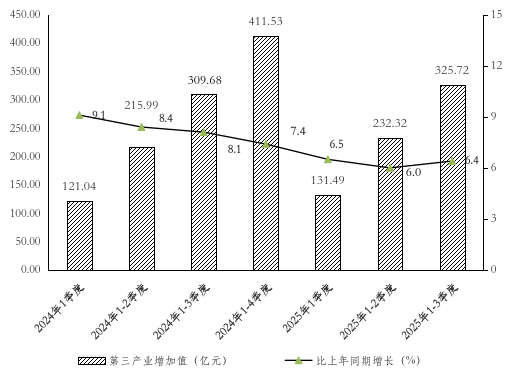

图2 鲤城区第三产业增加值总量及增速趋势图

(一)从供给侧看,生产稳定增长

1.一产优化提升。1-3季度,全区第一产业增加值0.20亿元,同比增长18.1%。农林牧渔业总产值0.40亿元,增长18.4%,增速位居全市第1,其中种植业在花卉苗木推动下产值增长21.7%。

2.二产稳中有进。1-3季度,全区第二产业增加值171.87亿元,同比增长4.8%,增速较上半年提升0.4个百分点。一是工业生产回升向好。1-3季度,全区工业增加值128.69亿元,增长6.3%,增速较上半年提升1.4个百分点,拉动GDP增长1.6个百分点。规模以上工业增加值增速扭转二季度的下滑态势,自7月起逐步回升,1-3季度增长6.9%,增速较上半年加快2.7个百分点。支柱产业稳定支撑。今年以来规模以上工业中纺织鞋服业增加值保持两位数增速,1-3季度增长13.6%,高于全区平均水平6.7个百分点,拉动全区规模以上工业增加值增长7.8个百分点;机械汽配业增加值增速扭负为正,1-3季度增长9.1%,增速较上半年上升18.6个百分点。民营经济拉动显著。全区规模以上工业民营企业增加值增长7.5%,增速高于全区平均水平0.6个百分点,拉动全区规模以上工业增加值增长5.1个百分点,对全区规模以上工业增加值增长贡献率达73.2%。小微企业表现亮眼。全区规模以上工业企业中,小微企业产值占比超六成,增加值增长10.0%,增速较上半年提升4.4个百分点,对全区规模以上工业增加值增长贡献率达87.0%。二是建筑业增长趋缓。全区建筑业增加值43.36亿元,同比增长1.3%,总产值增长3.7%,省内产值增速低于上半年2.4个百分点。

3.三产提速增长。1-3季度,全区第三产业增加值325.72亿元,同比增长6.4%,位居全市第1,分别高于上半年增速、GDP增速0.4、0.5个百分点。一是营利性服务业贡献突出。增加值增长11.4%,占GDP比重14.6%,拉动GDP增长1.6个百分点,对GDP增长贡献率达27.5%。1-8月,全区规模以上营利性服务业营业收入增长32.1%,增速较1-5月上升10.8个百分点。其中,科学研究和技术服务业、租赁和商务服务业营业收入分别增长38.8%、25.8%,分别拉动全区规模以上营利性服务业营业收入增长10.9、15.0个百分点,营业收入合计占比85.0%,对规模以上服务业营业收入增长贡献率达80.6%。二是批发零售业持续增长。增加值增长9.4%,占GDP比重20.4%,拉动GDP增长2.2个百分点。限额以上商业销售额493.05亿元,增长17.3%,位居全市第3,增速较上半年提升1.1个百分点。其中,金属材料类、家用电器和音像器材类销售额分别拉动限额以上商业销售额增长3.1、3.7个百分点,发挥稳固支撑作用。

(二)从需求侧看,内需不断提振

1.市场活力继续增强。1-3季度,全区社会消费品零售总额299.34亿元,同比增长10.5%,位居全市第1,今年以来排名保持全市前三。限额以上商业零售额165.66亿元,增长15.2%,位居全市第1。一是补贴政策持续发力。消费补贴扩围下,智能家居消费、电子产品消费等新增长点加速形成,全区限额以上家用电器和音像器材类商品零售额增长超100倍,拉动限额以上商业零售额增长10.8个百分点;通信器材类商品零售额增长117.7%,一季度以来增速均保持在100%以上。二是网络购物更加活跃。全区限额以上单位通过公共网络实现的商品零售额37.71亿元,增长124.2%,连续七个月保持三位数增长,占全区限额以上商品零售额22.8%,占比较上年同期提高14.7个百分点,拉动限额以上商业零售额增长14.5个百分点。三是服饰类商品增速回升。全区限额以上服装、鞋帽、针纺织品类商品零售额增长13.6%,增速自6月以来持续回升,高于上年同期3.9个百分点。

2.投资保持较好增长。1-3季度,全区固定资产投资同比增长9.6%。一是工业投资拉动显著。全区工业投资增长130.5%,分别高于全市平均水平、上半年增速110.6、35.9个百分点,拉动全区投资增长16.7个百分点,其中,以江南水质净化中心为代表的水的生产和供应业投资同比增长403.7%,占全区工业投资64.1%,对全区工业投资增长贡献率90.7%,成为工业投资增长的主动力。二是亿元项目引领增长。泉州演艺剧场综合体及商业配套街区、中环城贯通工程、光电信息产业园及周边配套设施项目等重大项目建设顺利推进,全区计划总投资亿元以上在建项目(不含房地产)投资增长122.7%,增速高于上半年7.0个百分点,拉动全区投资增长37.1个百分点。三是基础设施投资增长强劲。在金鲤大道、金门供水水源保障南高干渠供水替代工程、泉州历史文化名城保护提升工程等重大基础设施项目的拉动下,全区基础设施投资增长91.0%,占全区投资34.0%,占比较上年同期提高10.5个百分点。

(三)从民生端看,保障持续巩固

1.财政稳健运行。1-3季度,全区一般公共预算总收入21.93亿元,同比增长4.3%;一般公共预算收入14.75亿元,增长5.5%,增速分别较上半年提高0.4、0.3个百分点。其中税收收入增长5.3%,较上半年提高6.2个百分点。一般公共预算支出20.12亿元,增长3.0%,增速较上半年提升2.6个百分点,其中民生领域支出超七成,民生保障进一步加强。

2.居民收入稳步增长。1-3季度,全区居民人均可支配收入50763元,同比增长4.4%,增速较上半年略降0.3个百分点。

3.物价总体稳定。1-3季度,市区居民消费价格同比上涨1.1%。其中,其他用品及服务、衣着价格涨势明显,分别上涨8.5%、6.2%;教育文化娱乐、生活用品及服务、居住、食品烟酒、医疗保健价格分别上涨2.1%、2.1%、0.8%、0.6%、0.3%;交通通信价格下降2.0%。9月份,市区居民消费价格同比下降0.1%,环比下降0.2%。

二、存在问题

(一)工业生产面临多重挑战

一是减产企业拉低显著。1-3季度,全区规模以上工业产值负增长企业66家,负增长面达30.3%,较上半年提高0.9个百分点,合计拉低全区规模以上工业增加值增速5.3个百分点。二是电子通信业持续低迷。今年以来,受大企业停产影响,全区规模以上电子通信业增加值累计增速持续下滑,5月降至负值,到9月跌至-21.5%,拉低全区规模以上工业增加值增速3.1个百分点。三是库存压力不断攀升。受中美贸易摩擦影响,全区规模以上工业累计出口交货值增长6.1%,增速分别较上半年、一季度下滑1.1、1.8个百分点,企业面临较大外需压力;全区规模以上工业企业产销率今年以来低位徘徊,1-3季度仅92.4%,较上半年降低0.8个百分点。

(二)市场消费动能仍显不足

一是住宿餐饮业增收乏力。1-3季度,全区限额以上住宿餐饮业营业额同比增长5.1%,低于限额以上商品零售额增速10.1个百分点,其中限额以上住宿业营业额仅增长3.2%,低于全市平均水平2.2个百分点。主要原因为受新酒店和民宿开业挤压市场影响,星级酒店营业额均呈负增长,泉州酒店、金星、华侨大厦合计营业额下降15.1%,拉低限额以上住宿业和餐饮业营业额增速5.7个百分点。二是大宗消费表现欠佳。全区限额以上汽车类商品零售额增长9.1%,低于限额以上商品零售额增速6.1个百分点,其中传统燃油车零售额增长仅3.9%;限额以上石油及制品类零售额下降5.4%,增速今年以来持续下滑,拉低限额以上商业零售额增速1.7个百分点。三是百货业态较为低迷。丰泽朴朴超市、晋江山姆超市服务范围辐射至区内挤占市场份额,全区限额以上百货零售企业零售额下降7.9%,较上半年下滑2.3个百分点,今年以来持续负增长。其中,限额以上百货零售企业中通过公共网络实现的商品零售额仅占到百货零售企业零售额的3.4%,反映出我区百货业态转型滞后。

(三)投资增长下行压力较大

一是项目支撑不足。从新增项目看,全区新增项目的计划总投资平均3.44亿元,比上年同期减少1.16亿元,单体规模缩小,增长接续乏力;从项目进度看,部分重点项目进度滞后,未动建重点项目36个,年度计划总投资49.69亿元,占全部重点项目的33.9%。二是房地产市场持续低迷。从供给端看,房企投资意愿下降,施工规模缩减,建发养云、国贸江南璟上等房地产项目竣工后,今年在建房地产项目仅6个,全区房地产开发投资下降44.7%,增速较上半年降低8.1个百分点;施工面积下降25.5%。从需求端看,市场观望情绪浓厚,消费者购房意愿不足,1-3季度,全区商品房销售面积下降39.8%。三是民间投资增长乏力。我区民间投资以房地产为主,而目前房地产市场下行,民间资本投资意愿降低,今年出让地块主要由国有企业投资,民间投资仅增长8.0%,增速较上半年下降7.2个百分点;占全区投资比重40.6%,较上半年下降3.0个百分点。

三、工作建议

(一)筑牢产业基础,稳固工业发展大局

一是加强重点产业支撑。持续做强纺织鞋服、电子信息两条重点产业链,充分发挥鸿星尔克、七星电气等龙头企业带动作用,强化专精特新培育和数字化转型支持,扎实落实人工智能应用、工业设计赋能及“一企一策” 帮扶等政策措施,激发经营主体内生动力和创新活力。二是谋划布局新赛道。以科创中心、火炬紫华园等为载体,推动资源要素向数字经济、智能制造、新材料产业等领域集中,着力引进培育高能级项目,加速推进由传统制造业向先进制造业的转型升级。三是挖掘增长新动能。进一步强化与工信、市场监管等部门的协同联动,对拟达规企业、重点种子企业全面摸底、全程跟踪,做好工业企业升规纳统工作,增强工业发展后劲。

(二)培育新型消费,激发市场内需潜力

一是丰富市场供给。住餐方面,持续深化文商旅融合,引进中高端餐饮、连锁餐饮和首店,打造以餐饮为特色的“宋元味”消费新地标;引进高端住宿业,探索酒店与世遗景点、研学机构合作,开发“住宿+”特色产品,打造旅游住宿新格局。百货零售方面,协助企业对接数字化服务商,打通线上线下销售渠道。鼓励发展首店、首发经济,融入文创、亲子等体验业态,推动百货零售提质转型。二是深入推进以旧换新。持续发挥以旧换新政策加力扩围带动作用,推进3C数码产品、家电、家具、汽车、电动车等以旧换新活动,优化补贴流程和拨付流程,让补贴资金更迅速、更便捷直达消费者。三是加强纳统挖潜培育。关注平台经济、夜市、民宿等新业态经营情况,持续更新纳统潜力单位名录,行业主管部门要结合百家酒店计划、老字号店铺等线索认真摸排,确保应统尽统、颗粒入仓。

(三)狠抓项目提速,夯实投资增长支撑

一是着力加快重点项目推进。深化项目“全生命周期”服务,及时协调解决项目推进中的突出问题,高效推进滞后项目建设进度,推进已出让地块尽快动建,充分发挥重点项目稳投资增后劲作用。二是积极谋划项目增量储备。夯实项目储备库基础,聚焦设备更新、新能源、新材料、大健康等领域,招引符合鲤城产业发展需求、具有引领性的好项目;强化新策划项目落地导向,确保各环节高效衔接,推动项目早落地开工、早投产达效。

公安机关备案号:35050202000111

公安机关备案号:35050202000111