2026年是“十五五”规划的开局之年,也是巩固经济回升向好态势的关键一年。鲤城区坚决贯彻落实中央决策部署和省、市工作要求,坚持“稳中求进、提质增效”的总基调,积极服务和深度融入新发展格局,推动经济实现质的有效提升和量的合理增长。在外部环境更趋复杂严峻的大背景下,鲤城区一季度经济运行总体平稳,为“十五五”发展开好局、起好步。

一、经济运行情况

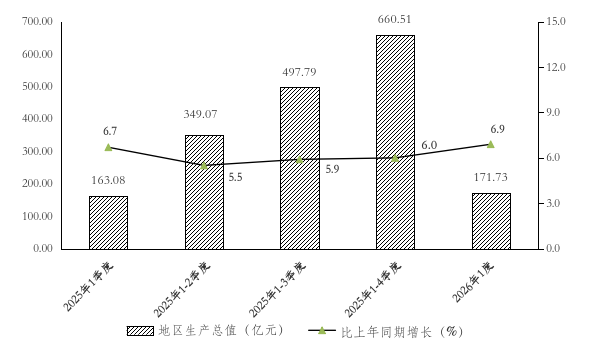

根据地区生产总值统一核算结果,一季度全区地区生产总值171.73亿元,同比增长6.9%。分产业看,第一产业增加值0.07亿元,增长6.6%;第二产业增加值33.78亿元,增长6.7%;第三产业增加值137.88亿元,增长7.0%。三次产业结构为0.04:19.67:80.29,对经济增长贡献率分别为0.04%、19.42%、80.54%,其中,第三产业拉动地区生产总值增长5.6个百分点,为经济增长的主要动力。

图1 鲤城区GDP总量及增速趋势图

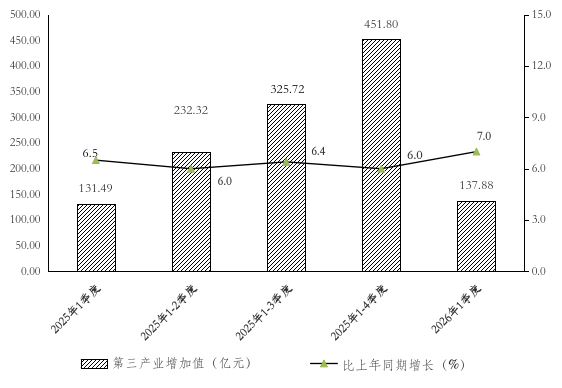

图2 鲤城区第三产业增加值总量及增速趋势图

(一)生产端支撑有力

一产保持增长。一季度,全区第一产业增加值0.07亿元,同比增长6.6%;农林牧渔业总产值0.12亿元,增长6.7%,增速位居全市第2,其中种植业产值增长8.1%。

二产平稳向好。一季度,全区第二产业增加值33.78亿元,同比增长6.7%,拉动GDP增长1.3个百分点。一是工业生产稳中有进。在国内“两新”政策推进背景下,3月份全国制造业采购经理指数(PMI)为50.4%,高于临界点,工业景气水平回升。一季度全区工业增加值28.77亿元,增长8.8%,对GDP贡献率达21.3%。工业生产呈现迟放假、早开工的特点,2月28日(正月十二)全区194家规模以上工业企业全部开工,一季度规模以上工业增加值增长12.4%,高于去年同期2.8个百分点,工业运行实现良好开局。新增企业活力迸发。新增入库的19家企业一季度增加值合计增长50.2%,以11.1%的总量占比达成33.6%的贡献率,成为工业经济稳增长的新生力量。机械汽配业拉动显著。在新一轮“两新”政策刺激下,中游行业机械汽配业增加值延续去年增长趋势,虽然受车补退坡预期影响较去年边际放缓,但规模以上企业增速仍达14.4%,高于全区平均水平2.0个百分点,拉动全区规模以上工业增加值增长1.8个百分点。消费制造表现突出。受春节消费高峰推动,规模以上工业中与消费高相关的制鞋业、机织服装制造业、食品制造业增加值分别增长31.4%、23.7%、18.8%。二是建筑业增速放缓。由于房地产投资需求疲软,一季度全区建筑业增加值5.02亿元,增加值同比下降3.9%,较去年同期下滑8.7个百分点,省内产值增速较去年同期下滑8.2个百分点。

三产持续提升。一季度,全区第三产业增加值137.88亿元,同比增长7.0%,位居全市第2,拉动GDP增长5.6个百分点。一是营利性服务业较快增长。其他服务业中,营利性服务业增加值38.33亿元,增长14.6%。其中,规模以上营利性服务业营业收入(错月数)增长32.9%,五大行业均实现正增长,特别是科学研究和技术服务业,信息传输、软件和信息技术服务业,在人工智能技术快速发展背景下迅速增长,分别增长67.7%、62.9%,分别拉动全区规模以上营利性服务业营业收入增长20.0、4.7个百分点。二是批发业表现亮眼。商业增加值40.70亿元,增长10.7%,其中批发业增加值20.39亿元,增长15.2%。限额以上商业销售额114.19亿元,增长21.0%,位居全市第1;其中,限额以上批发业销售额增长50%,排名全市第1,拉动全区限额以上商业销售额增长16.7个百分点,分行业看,限额以上鞋帽批发业、计算机软件及辅助设备批发业、金属及金属矿批发业增速较快,销售额分别增长293.4%、242.0%、92.9%。三是房地产相关服务业企稳回升。春季适逢房屋租赁旺季,部分企业商铺续租单价提高或中标新项目,1-2月,全区规模以上服务业房地产相关行业营业收入增长17.6%,增速较去年提高4.5个百分点。

(二)需求端持续升温

消费品行业稳步提升。一季度,全区社会消费品零售总额105.58亿元、同比增长4.9%,较1-2月提高0.2个百分点,位居全市第2;限额以上商业零售额55.48亿元、增长6.1%,较1-2月提高0.5个百分点。一是“以旧换新”政策激发消费动能。“以旧换新”补贴在年初迎来首轮发放,带动下游消费品需求增加,限额以上单位通讯器材类、汽车类商品零售额分别增长47.5%、19.2%,合计拉动全区限额以上商业零售额增长7.3个百分点。二是服装消费热度攀升。受春节消费旺季刺激,限额以上单位服装、鞋帽、针纺织品类商品零售额增长120.0%,其中互联网零售企业零售额增长142.9%,消费者对多渠道购物的偏好更加明显。三是线上零售增势良好。限额以上单位通过公共网络实现的商品零售额增长17.2%,增速高于全区水平11.1个百分点,对全区限额以上商业零售额增长贡献率达48.0%。

投资稳定增长。一季度,全区固定资产投资同比增长7.9%。一是建安投资支撑有力。建安投资增长29.3%,占全区投资比重72.7%,拉动全区投资增长17.8个百分点。二是新兴领域投资步伐加快。工业技改投资同比增长95.0%,占全区投资17.8%,高技术产业投资占全区投资13.3%,住宿业、文化体育和娱乐业投资共占全区投资12.9%。三是重点领域投资增速较快。基础设施投资增长21.1%,增速高于全区投资13.2个百分点。其中,水利管理业投资增长72.3%,公共设施管理业投资增长21.8%;大项目提速建设,全区亿元以上项目投资增长7.1%,占全区投资93.7%,拉动全区投资增长6.2个百分点。

(三)民生端保障充分

两项收入增势良好。一季度,全区一般公共预算收入5.90亿元,同比增长13.7%,增速位居全市第2。全区城镇居民人均可支配收入20424元,同比增长4.7%,增速排名全市第1。两项收入的良好增势为民生提供坚实保障。

物价端总体稳定。一季度,市辖区居民消费价格指数(CPI)同比上涨0.5%。分类别看,其中,其他用品及服务、衣着、生活用品及服务、教育文化娱乐价格分别上涨12.7%、4.2%、1.0%、0.8%;居住、医疗保健、食品烟酒及在外餐饮、交通通信价格分别下降0.1%、0.3%、0.3%、1.3%。3月份,市区居民消费价格同比上涨0.7%,环比下降0.5%。

二、存在问题

(一)工业亟需寻求新动能

一是工业升级步伐有待加快。一季度,全区规模以上工业中电子通信业增加值同比下降5.7%,较去年同期下降11.6个百分点;规模以上高技术制造业增加值下降21.1%。二是原材料价格上涨挤压利润空间。受美伊冲突影响,工业原材料价格短期加快上升。3月全国PMI价格指数中,主要原材料购进价格指数上升9.1个百分点至63.9%,创2022年二季度以来新高,其中石油煤炭及其他燃料加工、化学原料及化学制品等两个行业价格指数均高于70%;而出厂价格指数为55.4%,PMI出厂价格指数与购进价格指数差值处于近两年最低水平,表明上游原材料价格涨价向下游传导不畅,企业盈利承压。1-2月,全区规模以上工业企业营业利润下降19.2%,利润总额下降14.4%。三是外需拉动减弱出口下滑。受全球经济增长放缓、地缘政治冲突及贸易壁垒增加等因素影响,一季度全区规模以上工业出口交货值下滑13.4%,较去年同期回落21.3个百分点。生产经营景气状况调查结果显示,超六成受访企业认为本季度企业生产经营受中美贸易摩擦的影响,其中46.2%的企业反映订单数较上年同期下滑30%以上。

(二)消费亟需寻找新增量

一是住宿餐饮业消费下滑。一季度,全区限额以上住宿和餐饮业营业额同比下降8.1%,较去年下滑11.0个百分点,其中餐饮业营业额下降18.7%,较去年下滑19.7个百分点。6家停业餐饮企业拉低全区限额以上住宿和餐饮业营业额增速23.8个百分点;区内三家星级酒店合计营业额下降11.7%,拉低全区限额以上住宿和餐饮业营业额增速3.5个百分点,主要原因为周边新开业酒店和民宿分流客源。二是百货零售业增长乏力。在电商、即时零售(如朴朴、山姆极速达)等新兴零售业态冲击下,零售市场分化加剧,一季度限额以上百货零售企业零售额下降5.0%,今年以来均在负区间,虽然在春节消费旺季拉动下降幅较去年收窄5.8个百分点,但旺季过后仍面临挑战。三是石油销售行业持续低迷。一季度限额以上单位石油及制品类商品销售额仅增长1.9%,较去年同期降低16.2个百分点;零售额下降6.7%,较去年同期降低24.2个百分点,连续9个月负增长。从短期看,受油价上涨带动,销售额和零售额增速较1-2月略有回升,分别提高0.8、5.7个百分点;但从长期看,随着新能源汽车的市场渗透率不断提高,石油行业将进一步受到冲击。

(三)投资亟需挖掘新潜力

一是项目支撑不足。今年来全区新增项目投资额占全区投资仅9.3%,42个在建重点项目未动工,年度计划总投资49.47亿元,占全部在建重点项目的40%,投资增长潜力不足。二是投资构成分化明显。全区投资结构呈现“一强两弱”的不均衡格局,主要依靠建安投资支撑,占全区投资72.8%,增速达29.3%,拉动全区投资增长17.8个百分点;而设备工器具购置、建设用地费分别下降35.8%、22.7%,对投资拖累明显,反映出企业投资意愿不强、土地市场活跃度偏低等问题,投资增长稳定性不足。三是房地产市场仍在筑底修复。目前全区仅有两个在售楼盘,商品房施工面积下降7.0%,今年以来均位于下行区间,市场仍处于筑底阶段。

三、工作建议

(一)加快新旧动能转换,提升抗风险能力

一是推动新兴产业强链补链。围绕产业链需求,强化企业帮扶指导,设立产业升级引导资金,支持企业开展核心技术攻关,助力企业提升产出效率;重点关注技术密集型、知识密集型等高附加值新兴企业和种子企业的发展动态,充分利用我区现有的35项惠企政策包,积极对接泉州数字经济发展布局,引进智能装备、新能源等领域“专精特新”项目,培育新的增长点。二是推动传统产业转型升级。加快推进重点技改项目建设,推动智改数转攻坚,结合工业倍增行动,增加先进产能、提升产品质量、壮大产业能级,加速推动传统制造业向先进制造业的方向全面进化。三是助力企业提高生产链韧性。跟踪重点工业企业原材料价格波动情况,深化“四链融合”,引导企业通过套期保值、集中采购等方式锁定成本;积极组织产销对接活动,帮助本地纺织鞋服、机械制造等企业拓展下游订单,缓解“上游涨价、下游需求弱”的双重压力,对冲国际局势动荡下外需减弱的风险。

(二)挖掘文旅融合潜力,培育新型消费增长点

一是将文旅流量转化为消费增量。积极开发“世遗古城+”夜间经济、研学旅游、节庆赛事等深度体验产品,推出“住宿+演艺+美食”套票,结合“五一”黄金周推出“世遗美食会”等活动,引导星级酒店与景区、老字号餐饮企业合作,推动“餐饮供给”向“融合体验”升级;针对餐饮业个体商户多的实际,划定外摆售卖区域,简化审批手续,规范管理,并推动规模较大的个体工商户个转企,小升规。二是持续推进促消费政策。加大以旧换新、发票有奖、福建有口福等促消费活动宣传推广力度,加强预期管理,协同推进政策实施和预期引导,提振消费信心,借“杠杆效应”撬动更大的消费增量。三是积极培育新兴零售业态。支持本地便利店、生鲜店等实体零售接入淘宝、京东、美团等即时线上平台,积极融入新兴零售发展浪潮,对冲传统百货零售下滑压力;针对情绪价值消费和质价比消费需求快速增加的趋势, 整合鲤城老字号品牌,培育“老字号+新国潮”消费IP,在重点街区设立非遗体验工坊等,结合短视频种草、达人探店等线上引流,激发多元消费潜力。四是不断加强纳统挖潜培育。关注种子企业经营情况,围绕中山南路、万达广场商圈提前掌握入驻企业规模,抓紧跟踪新开业酒店、民宿和新零售等企业纳统资质。

(三)推进项目落地建设,聚焦存量资产盘活

一是强化项目储备和落地推进。重点关注坂头小学北侧住宅、红梅新村、麻纺厂等出让地块动工建设,盯紧金鲤大桥、原八一酒店用地等滞后项目,发挥重点项目稳投资增后劲作用。二是盘活存量资产扩大有效投资。梳理全区闲置厂房、老旧楼宇、低效用地,通过产权转让、租赁改造、合作开发等方式引入新业态如文创空间、科创园等,挖掘新兴领域潜力。三是关注固定资产投资结构。在投资规模之外,注重投资结构优化、质效提升以及可持续性,聚焦人工智能产业、智算集群、大健康产业、银发经济等领域,扩大更多有效投资推动新质生产力成长和民生改善,以“投资于物”与“投资于人”的紧密协同推进经济社会高质量发展。

公安机关备案号:35050202000111

公安机关备案号:35050202000111